原标题:【赋能可持续 报告向未来】ISSB准则专题研究系列(九)内容要求(5)

本文是ISSB准则专题研究系列的第九篇,主要介绍IFRS可持续披露准则的内容要求中关于“风险管理”及“指标和目标——企业定义指标、与气候相关的跨行业指标”的相关内容,内容要求中关于“指标和目标”的其他内容将在之后的文章中进行介绍。

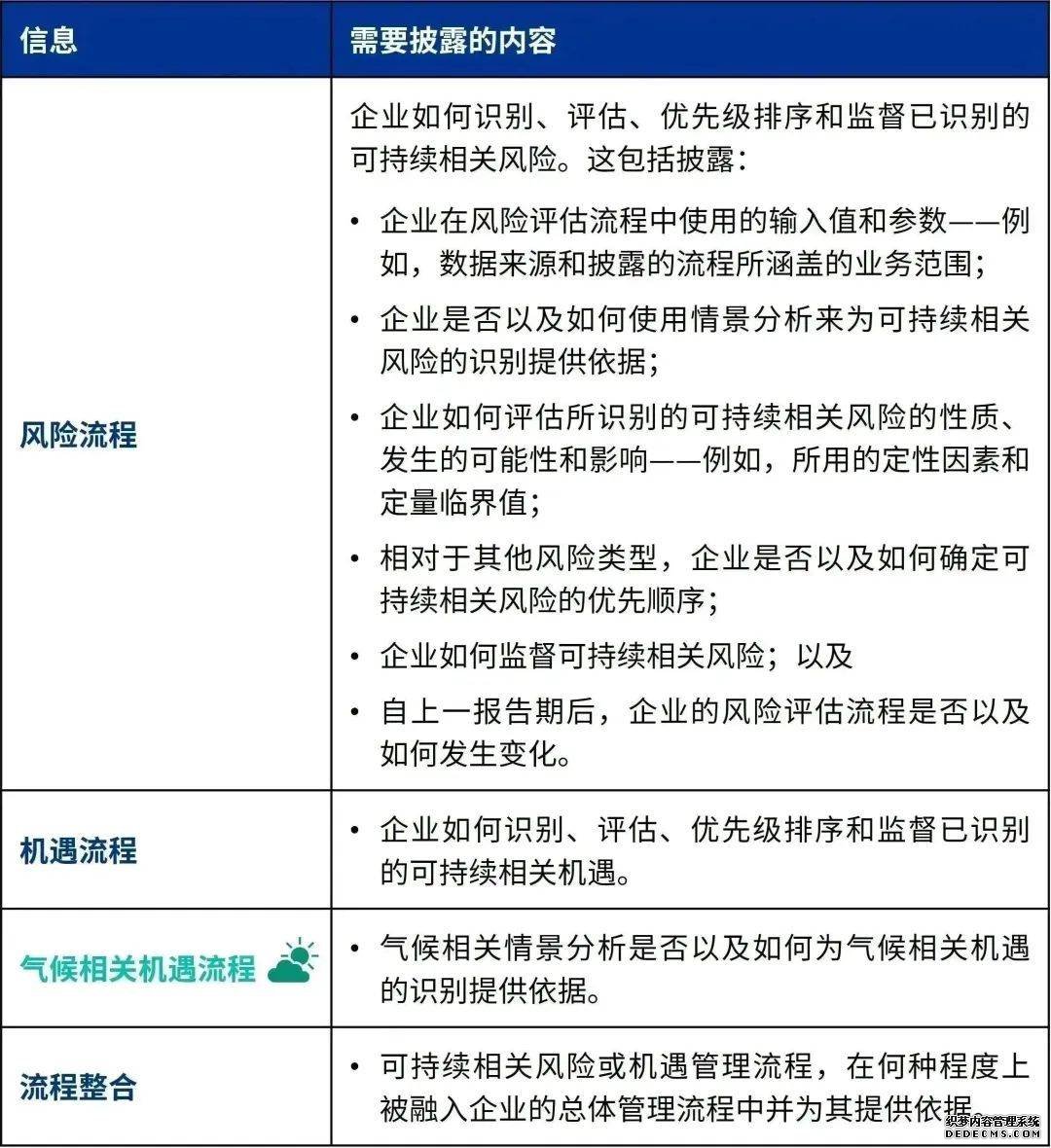

风险管理披露信息的目标是,帮助投资者了解企业识别、评估、优先级排序和监督可持续相关风险和机遇的流程。这有助于投资者评估企业的整体风险状况和风险管理流程。这些披露信息还旨在帮助投资者了解这些流程是否以及如何整合到企业的总体风险管理流程中。

企业需要披露风险和机遇,但如下文所述,对于某些领域,具体的披露要求有所不同。例如,准则通常要求风险比机遇披露得更为详细。

本部分涵盖了企业所用流程的披露信息。关于如何识别可持续相关风险和机遇的指引载列于“范围和目标”章节的“披露可持续相关风险和机遇的信息”部分。

企业在披露这个领域的信息时,需要避免不必要的重复披露。这可能在多方面存在相关性,包括以下方面。

有关风险和机遇管理的信息可能与企业治理流程或战略的披露信息有关。例如,在治理内容领域,企业需要描述负责可持续相关风险和战略部门的业务活动,包括该部门在监督企业风险管理流程和相关政策的过程中如何考虑风险和机遇。这些信息可能与风险管理流程本身的描述相关联。

企业也可以使用与其他可持续相关风险和机遇相同的流程来管理气候相关风险和机遇。

视情况而定。两项准则中的风险管理披露信息都侧重于以流程为导向的信息,并需要清晰说明企业如何识别、评估、优先级排序和监督可持续相关风险和机遇。其中一个重要的部分是,企业需要说明这些风险管理活动如何被融入企业的总体风险管理流程中。

企业需要在信息列报方式上避免不必要的重复披露。气候披露准则明确要求,企业在提供气候相关风险和机遇管理流程信息时,应考虑如何避免不必要的重复披露。因此,如果企业整合了各个主题的治理和/或风险管理流程,它们将需要审慎考虑如何列报此类信息,以避免不必要的重复披露。

如果在具体管理这些流程的业务层面来列报流程的相关信息,投资者可能会发现信息更有用。某些情况下,这可能是在集团、部门或地理区域层面上进行,而不是针对某一已识别主题(例如,将气候相关风险与生物多样性相关风险分开披露)。

企业是否需要使用相同的流程来识别、评估、优先级排序和监督可持续相关风险和机遇?

否。披露信息需要反映企业在实践中用于识别、评估、优先级排序和监督可持续相关风险和机遇的流程。但是,企业无须对其风险和机遇使用相同的流程。对于许多企业来说,目前用于识别、评估和管理机遇的流程可能不如用于识别、评估和管理风险的流程成熟。

指标和目标的披露信息需要帮助投资者了解企业在管理其可持续相关风险和机遇方面的表现,包括了解企业在实现其设定的或法律法规要求的目标方面取得的进展。

企业应披露各项已识别的合理预期将影响企业前景的可持续相关风险和机遇的指标(如重要):

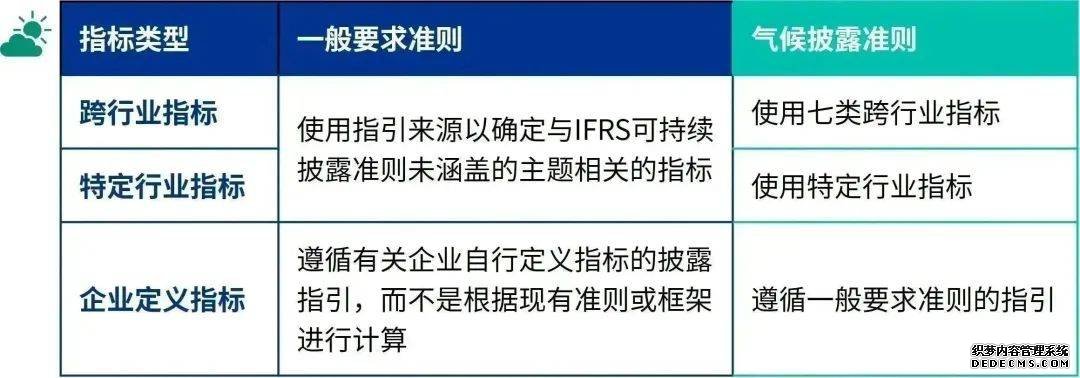

企业需要纳入其特定商业模式或经营所在(多个)行业特有的指标。如果所披露指标的来源不是IFRS可持续披露准则,企业需要确定来源和所采用的指标。

有关重新定义或替换指标时所需披露信息的指引,参见“列报”章节的“可比信息”部分。

在确定和披露用于设定和监督目标进展情况的指标时,气候披露准则要求企业参考并考虑特定行业指标和跨行业指标的适用性。

企业应使用IFRS可持续披露准则(如气候披露准则)来确定要披露的指标,并使用其他指引来源来确定IFRS可持续披露准则(尚)未涵盖的主题。但是,企业可能还需要披露用于计量和监督可持续相关风险和机遇的其他指标,包括气候相关指标。这一点在目标依赖于企业自行定义的指标时尤为相关。

一般要求准则提供了披露企业自身指标(即企业自行设定的指标)的指引。这是为了帮助企业提供与其业务最为相关的信息,以及支持一致性和可比性。

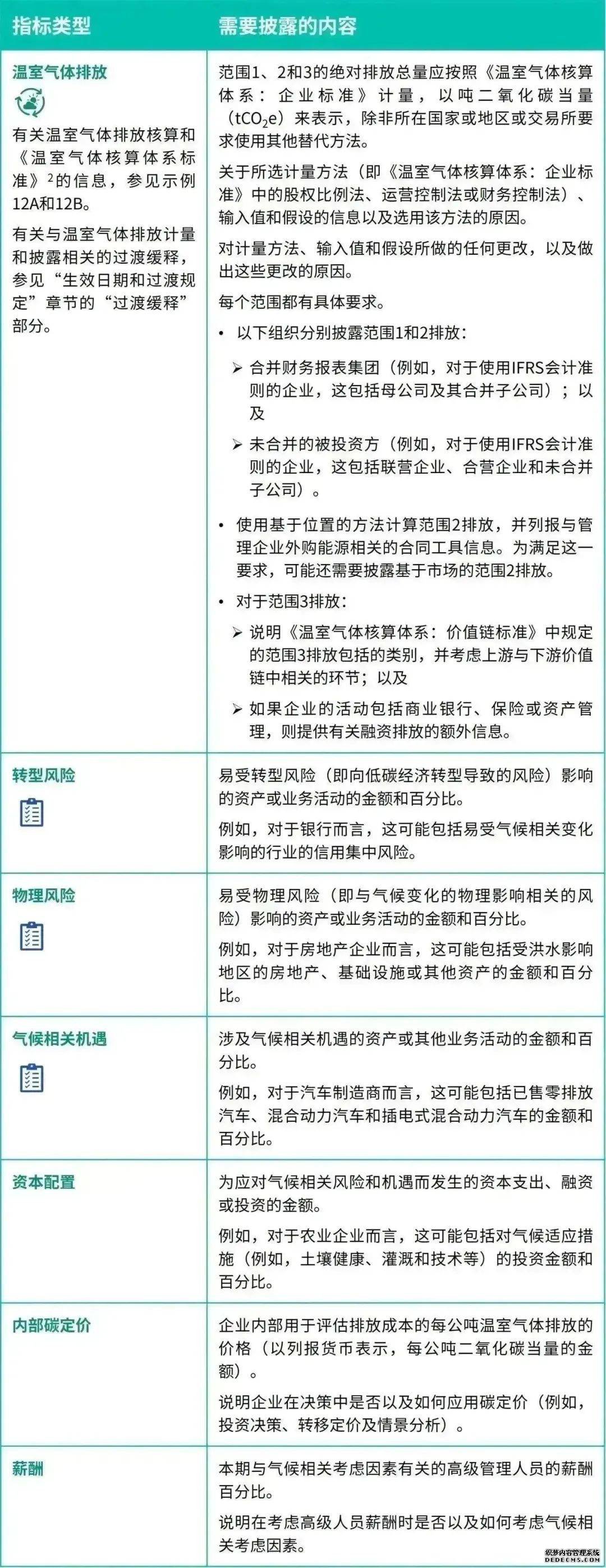

企业需要披露七类与气候相关的跨行业指标,如下表所示。这些指标普遍适用于所有企业(不论其所在的行业和商业模式)。

尽管在温室气体排放报告方面已有详细的跨行业指引,但其他六种类别缺乏适用于所有行业的详尽的指引。但是,准则提供了企业在选择这些类别的披露指标时应遵循的一般指引,包括要求考虑以下因素:

特定行业指引是否提供了可以满足这些类别要求的任何相关的特定行业指标,或者企业是否有相关的企业定义的指标;

在这些跨行业指标和关于当前和预期财务报表影响的披露信息以及相关财务报表中的披露信息之间建立联系。

企业应使用在报告日无须付出不必要的额外成本或努力便可获得的所有合理且言之有据的信息来报告范围3温室气体排放和有关气候相关物理风险和转型风险以及气候相关机遇的指标。

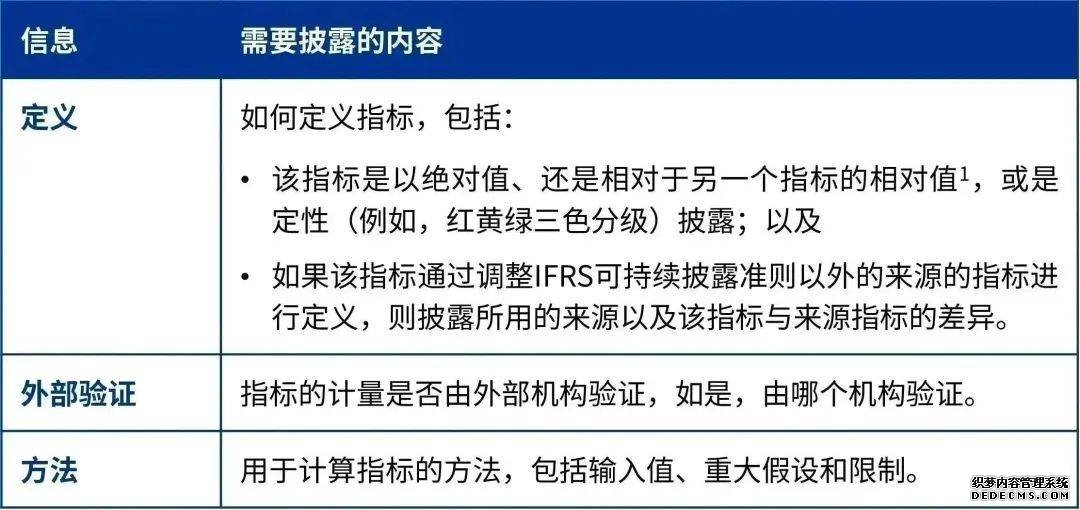

是。企业需要明确描述用于计量指标的范围和方法。这将有助于投资者了解每个指标所指代的内容,以免对所提供的信息产生误解。

在计算如上表所列的气候相关指标时,企业可能需要作出重大假设和判断。企业也可能对上述每个跨行业类别中的指标作出不同于同行企业的定义。这意味着,描述所用方法对于投资者的理解非常重要,它有助于支持可比性和提高透明度。

否。气候披露准则要求企业使用《温室气体核算体系:企业标准》计量温室气体排放(有缓释措施可选),但允许选择不同的计量方法。

根据政府间气候变化专门委员会的最新评估,以100年为时间跨度,使用全球增温潜势值将排放量转换为二氧化碳当量;

选择适当的排放因子,并提供足够的信息,使投资者能够了解企业使用的输入值、假设和估计,为何这些项目具有相关性,以及报告期内对计量技术所作的变更 ;

使用基于位置的方法计量范围2排放,并列报与管理外购能源相关的合同工具信息;以及

使用提供的指引来支持确定范围3排放披露的相关输入值(参见下文的观察)。

是。气候披露准则提供了一个框架,以支持企业确定可用数据来源的优先顺序,并向投资者提供相关计算的有用信息。

视情况而定。只有在满足以下条件的情况下,企业才允许使用与其自身不同报告期的价值链信息:

例如,一家公司在报告其截至20X7年12月31日止12个月期间的范围3排放时,可纳入主要价值链合作伙伴所报告的截至20X7年10月31日止12个月期间的排放信息,但前提是不存在可合理获得的更新数据,并且该公司未发现期末日之间发生的重大事项或变化。

按最重要的地理位置分开披露,并指出这表明未来可能面临被征收碳税的风险,管理层认为这可能对未来的财务业绩产生重要影响;以及

说明E使用运营控制法是为了与同行企业集团以及自身的历史报告保持一致;以及

用于计量范围1和2排放的输入值和假设的进一步信息,并确认与上年相比没有发生变更。

*作为E持股80%的子公司,O Ltd已完全合并在E的财务报表中。其他方拥有的20%股权将在权益中列报为非控制性权益。O Ltd的100%的收入将在E的合并财务报表中列报为收入。

**在权益法下,E确认其在I Pty Ltd和L GmbH的净资产和净收益中所占的份额。E不按其所有权百分比进行逐行合并,这意味着部分财务指标(如E合并财务报表中的收入)不包括按权益法核算的被投资方业绩。

接示例12A,公司E还提供了关于范围3排放的披露信息。E的活动不包括商业银行、保险或资产管理。

在确定披露内容时,E使用《温室气体核算体系:价值链标准》并纳入以下信息:

解释其范围3排放包括第1类(外购商品和服务)、第5类(运营过程中产生的废弃物)、第6类(商务差旅)和第15类(投资),因为这些是被确定为重要的类别;

描述用于计量范围3各类排放的计量方法、输入值和假设,以及有关所包含数据来源类型的理由和信息,并说明:

排放范围与上年相同,因为管理层未识别出导致本年需要重新评估的任何重大事项;

第1类排放使用混合的方法计算。E直接从其12家最大的供应商处获取经验证的数据,因为E与这些供应商加入了采购数据共享流程。其余供应商没有加入该流程,因此E使用行业平均估计值来计算其余的第1类排放;

第5类排放使用特定供应商的方法计算。E从第三方废弃物运输商处获取公司活动数据并应用排放因子;

第6类排放使用基于支出的方法计算。E从采购明细账和支出系统中生成数据(该数据获得其外部鉴证机构提供的保证)并应用排放因子;以及

第15类排放使用特定投资的方法计算。E直接从其投资中获取温室气体排放数据,并根据E所占每个被投资方的权益比例份额进行分配。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。